카테고리 없음

저축은행은 못믿겠다고요?..알토란도 있어요

by 크레도스

2011. 9. 23.

부동산 프로젝트파이낸싱(PF)과 잇따른 분식회계 등으로 저축은행이 부실 금융기관의 대명사가 됐지만 탄탄한 위험관리와 인재 양성으로 꾸준히 순이익을 올리는 저축은행들도 있어 관심을 모으고 있다.

이런 저축은행들은 분산투자로 자산을 운용하는 동시에 상대적으로 낮은 예금금리로 자금을 조달한 후 안전자산에 투자하는 등 보수적인 영업방식을 구사하는 게 특징이다. 또 여신심사위원회에 경영진의 개입을 철저히 차단하면서 철저히 경제논리에 따라 움직이고 있다는 점도 눈여겨 볼 만하다.

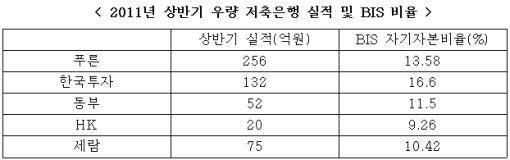

이데일리가 22일 저축은행권의 경영공시를 분석한 결과 푸른저축은행(순이익 256억)과 한국투자저축은행(132억), 세람저축은행(75억) 등은 이번 상반기에도 잇따라 흑자를 달성한 것으로 나타났다. 동부저축은행(52억)과 HK저축은행(20억)도 흑자 영업을 이어갔다. 특히 HK저축은행은 4년 연속 흑자를 기록 중이다.

이들 저축은행들의 국제결제은행(BIS) 자기자본비율도 대부분 10%를 넘었다. 한국투자저축은행의 BIS비율은 16.6%, 푸른저축은행도 13.58%를 달성했다. 세람과 동부, HK저축은행은 각각 10.42%, 11.5%, 9.26%를 기록했다.

이들 저축은행들의 가장 큰 특징은 부동산 프로젝트파이낸싱(PF) 대출 비중이 낮고 자산운용 포트폴리오가 다변화돼 있다는 점이다.

HK저축은행 관계자는 “HK는 PF대출 비중이 1% 미만으로 업계에서 가장 낮다”며 “대출 포트폴리오도 아파트 전세보증금 담보대출 40%, 소액대출 30%, 기타 대출 30%로 다양하게 구성돼 있다”고 말했다.

이들 저축은행들은 영업방식도 보수적이다. 부실 저축은행으로 거론되고 있는 저축은행들이 대부분 고금리로 예금을 끌어들인 후 고위험 자산에 대출하는 것과는 달리 이들 저축은행들 업계 평균 수준 또는 그보다 낮은 금리로 예금을 받아 안전 자산에 굴리고 있다.

임직원에 대한 재교육을 중요하게 여기는 점도 공통점이다. 동부저축은행의 경우 승진시 인사평가에서 사내 교육이수 점수, 금융 관련 자격증 취득 여부 등을 점수에 반영하는 등 직원 교육에 공을 들이고 있다.

특히 리스크관리의 경우 이들 저축은행들은 여신심사위원회에서 승인하지 않은 여신 안건에 대해선 경영진이 재심을 요청할 수 없도록 제한을 두는 등 여신심사위원회를 독립적인 기관으로 운영하고 있다.

동부저축은행 관계자는 “영업부문의 임원이 여신심사위원회 위원으로 들어올 수 없도록 금지하고 있다”며 “금융그룹의 계열사로서 개인 오너의 불합리한 지시가 없다는 점도 우량한 재무구조를 유지할 수 있는 비결”이라고 강조했다.

|

| ▲ 자료 : 업계 취합 | |

XML